専従者建物減価償却

確定申告で困らないように知っておきたい 不動産投資の経費として計上できる費用とは 不動産投資times

減価償却不要 30万円未満のモノなら全額経費で落とせます 前川秀和税理士事務所 東京 中野

Prdurbanosursapp1 Blob Core Windows Net

事業主が赤字に 青色事業専従者は事業主を扶養に入れられるか

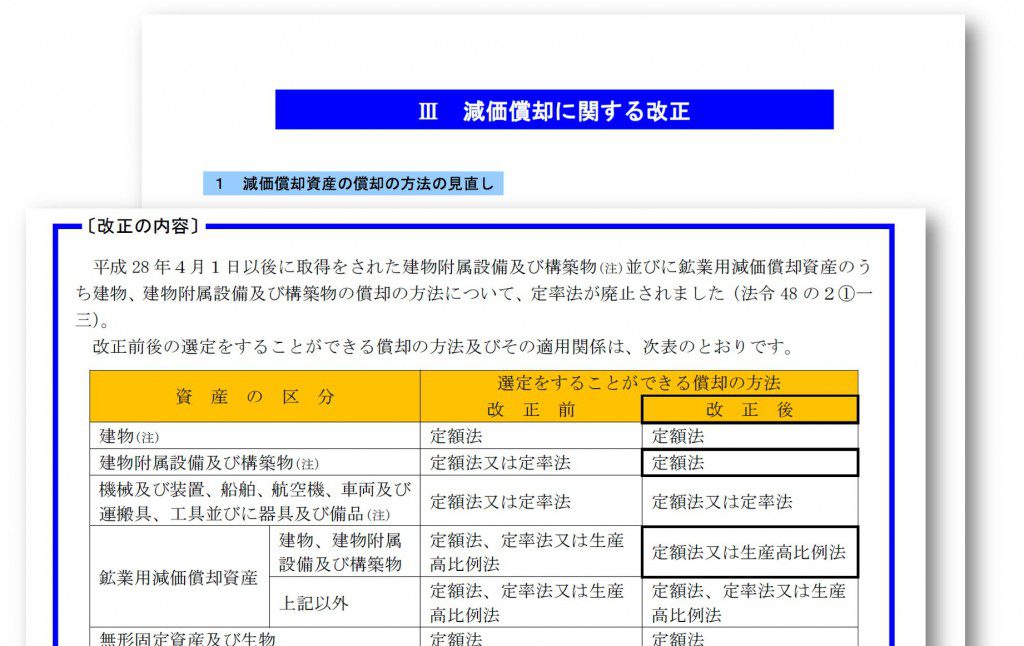

建物附属設備と構築物の減価償却方法が平成28年4月から変わります やまばた税理士事務所

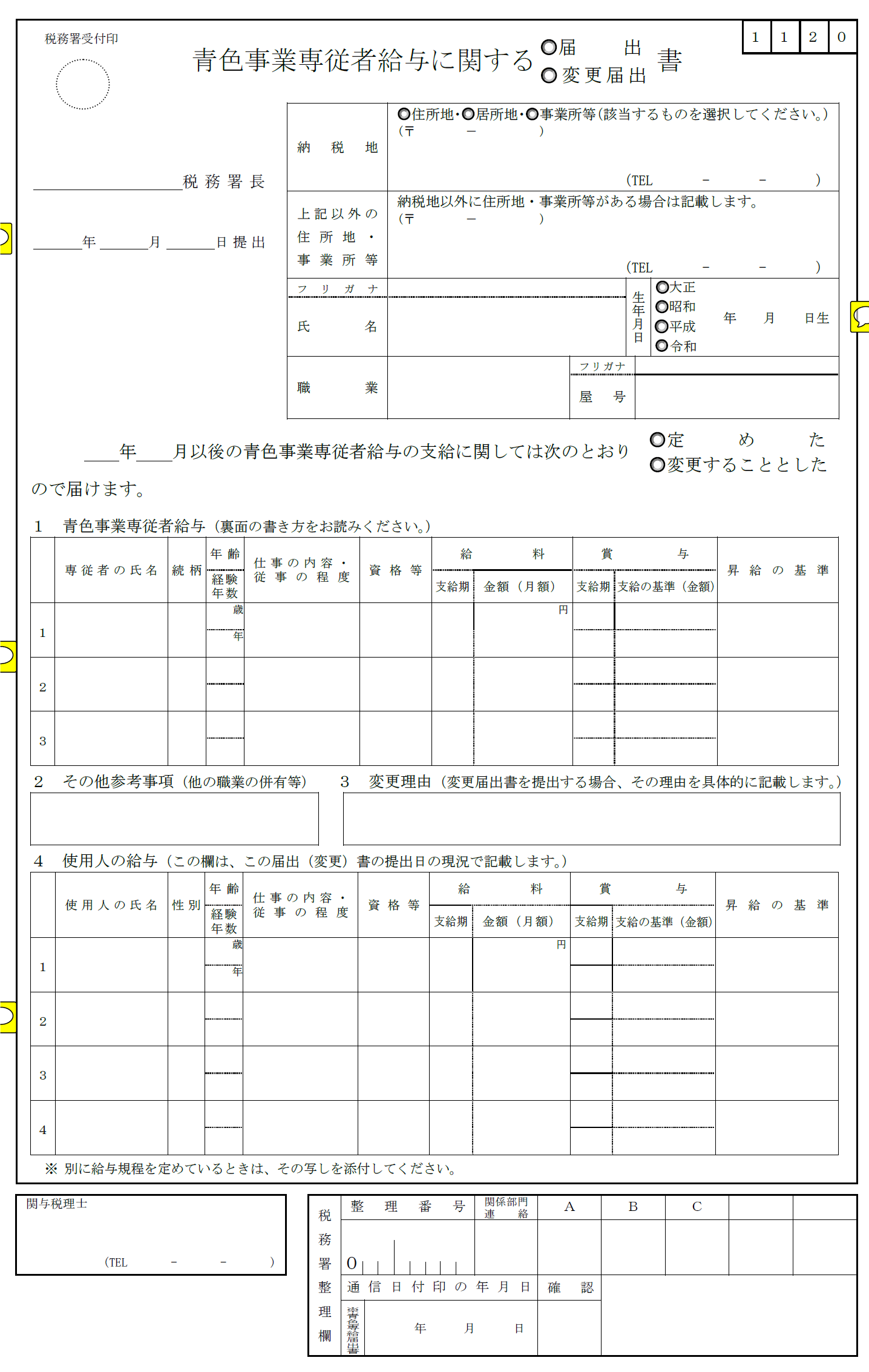

青色事業専従者給与と 不動産貸付業の事業的規模 住宅 建物 土地 駐車場 入門の入門 たなか税理士事務所 山梨県中央市

アパート経営の節税対策 専門用語編 マンスリーレポート アパート経営 土地活用の知恵袋

東急リバブル 不動産賃貸に関する不動産所得税について

不動産賃貸業で専従者給与を必要経費に計上できる基準とは 国税庁調査や不服審判所裁決などを基に検証 不動産投資の健美家

住んでいたマンションを賃貸用に転用した場合の取得費の算出方法と減価償却費の計算方法 税理士 金本英二のブログ

東建コーポレーション 減価償却費 を活用して 収入があっても減税ということがあります

You have just read the article entitled 専従者建物減価償却. You can also bookmark this page with the URL : https://mikaylazyqo.blogspot.com/2021/12/blog-post_88.html

Belum ada Komentar untuk "専従者建物減価償却"

Posting Komentar