建物 設計費 取得価額

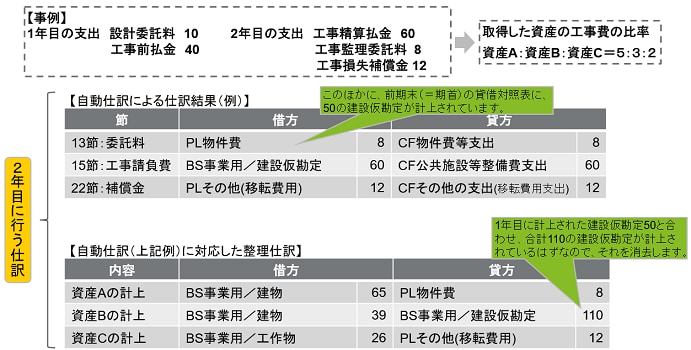

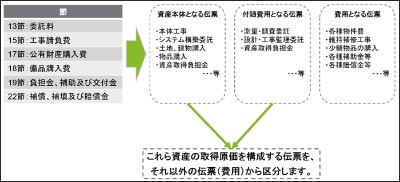

第5回 建設仮勘定 中央省庁 地方自治体 デロイト トーマツ グループ Deloitte

固定資産の取得価額の按分方法 出る杭はもっと出ろ

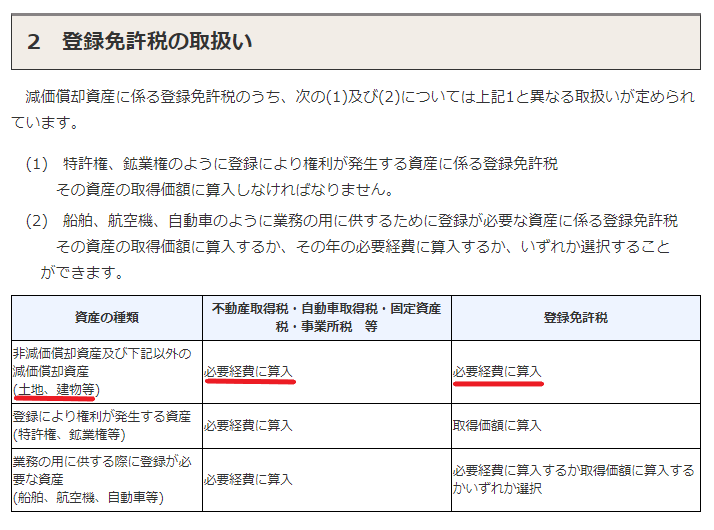

不動産購入に際しての各種税金の取り扱い 小林誠税理士事務所

社会福祉法人の会計基準 社会福祉法人の会計 経理q a q 18 固定資産購入時の取得価額 付随費用 の考え方

2018 032376号 建築物設計図書提供システム Astamuse

City Machida Tokyo Jp

建物と建物附属設備を区分して償却費アップ 工事見積書がなくても可能な方法 Uapレポート 税理士法人uap

建設仮勘定とは 減価償却や消費税の処理方法 仕訳について解説 クラウド会計ソフト マネーフォワード

土地建物を一括取得した場合の各取得価額 小林誠税理士事務所

マンションを売却した際 取得費がわからないとき売却価額の5 であきらめてはいけません 確定申告で間違いやすい項目 井上寧税理士事務所

第4回 固定資産の新規取得 中央省庁 地方自治体 デロイト トーマツ グループ Deloitte

You have just read the article entitled 建物 設計費 取得価額. You can also bookmark this page with the URL : https://mikaylazyqo.blogspot.com/2022/09/blog-post_666.html

Belum ada Komentar untuk "建物 設計費 取得価額"

Posting Komentar