収益は建物 土地の所有権は個人のまま

不動産は誰のもの 所有 の歴史が教えてくれる賃貸という概念のはじまり 住まいの本当と今を伝える情報サイト Lifull Home 039 S Press

借地権付き建物は売却できる 売却時の注意点と実際にあったトラブル 住まいのお役立ち記事

不動産の税金 3 法人に建物のみを譲渡した場合の借地権の問題 収益不動産online

相続税対策になるかは慎重に判断 不動産オーナーの法人化 相続税コラム

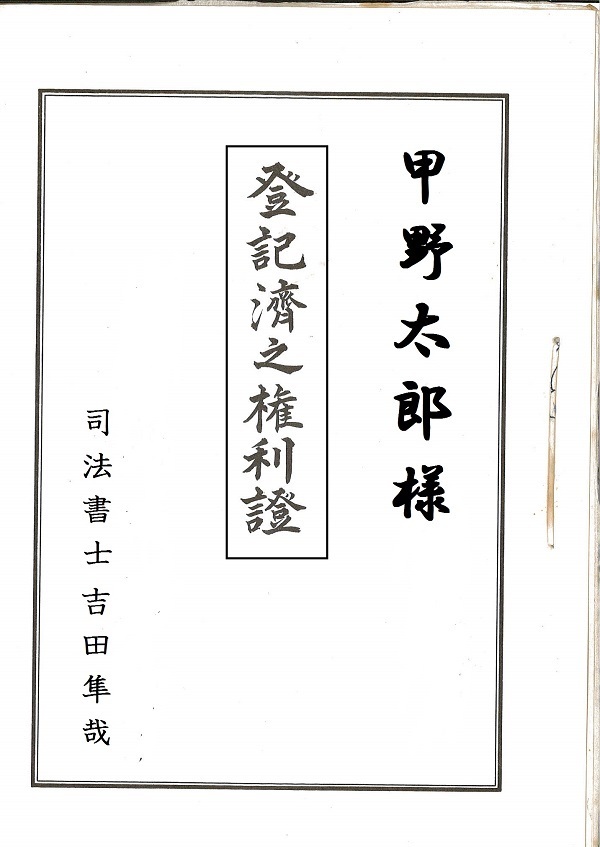

不動産の権利証 登記識別情報 を紛失した場合の個人間売買

変わる 不動産法制 土地放棄の制度を新設へ 現実には高すぎるハードル 横山宗祐 週刊エコノミスト Online

土地活用は共有名義でも大丈夫 必ず見つかる解決方法とは Home4uオーナーズ

抵当権が建物賃借権 賃貸借契約 に与える影響とは Cbre

二世帯住宅の土地評価額を8割減額できる 小規模特例 まずは 区分所有登記 を要チェック 相続会議

法人が所有する土地の上に個人が家屋を建築した場合 不動産のなやみ

地主の相続税対策まとめ 正しい順序 注意点を税理士が解説 相続手続 相続税申告相談センター

You have just read the article entitled 収益は建物 土地の所有権は個人のまま. You can also bookmark this page with the URL : https://mikaylazyqo.blogspot.com/2022/10/blog-post_43.html

Belum ada Komentar untuk "収益は建物 土地の所有権は個人のまま"

Posting Komentar