建物 相続税評価額 3年以内取得

相続税申告のポイント 相続税評価における減価償却の計算 Excel Sozoku ページ

q aでわかる 判断に迷いやすい 非上場株式の評価 第24回 第5表 課税時期前3年以内に取得した土地等及び家屋等の借家権控除の適用の可否 柴田健次 税務 会計のweb情報誌プロフェッションジャーナル Profession Journal

相続税路線価と固定資産税路線価の違いは 相続税の土地評価の注意点も解説 相続会議

どのように評価される 気になる相続税評価額の算出方法

相続した不動産を3年以内に売却すれば節税になる 相続税の取得費加算 とは 相続会議

相続税評価額と計算方法について 土地や建物の価値がわかる

相続税の取得費加算とは 不動産を3年以内に売却するメリットと要件

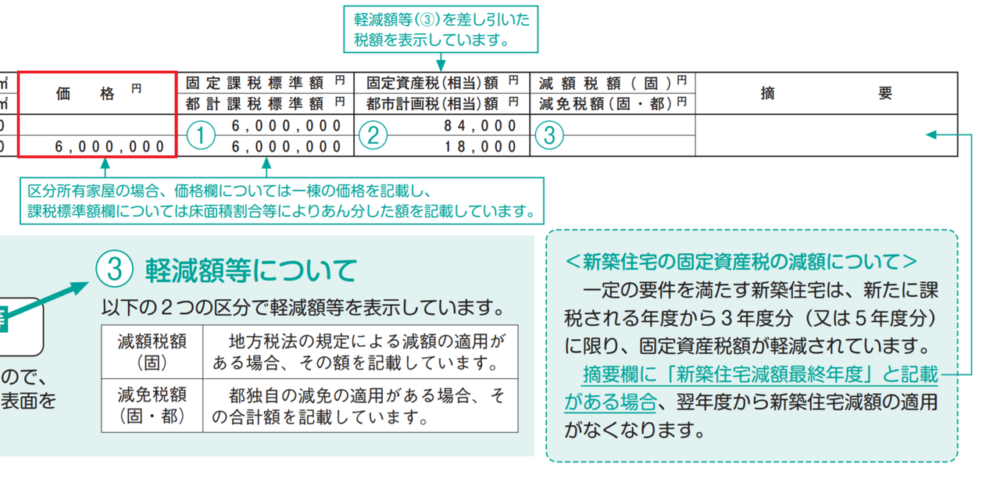

超簡単 家屋 建物 の相続税は固定資産税評価額で計算するよ 円満相続税理士法人 東京 大阪の相続専門の税理士法人

土地建物の評価 3年以内取得は時価 相続税評価額 個人と法人の違い みんなの税ツール かいけいセブン

マンションの相続税はいくらかかる 相続税評価額や売却手続きを解説 住まいのお役立ち記事

相続した不動産を3年以内に売却すれば節税になる 相続税の取得費加算 とは 相続会議

You have just read the article entitled 建物 相続税評価額 3年以内取得. You can also bookmark this page with the URL : https://mikaylazyqo.blogspot.com/2022/12/3_01551653124.html

Belum ada Komentar untuk "建物 相続税評価額 3年以内取得"

Posting Komentar